MV Weekly Market Flash: Risk...

In our investment committee meeting this past Tuesday the discussion came, as one would expect, to the Fed and the likelihood that it would be raising the Fed funds target rate by 0.5 percent at the Federal Open Market Committee meeting this week. What effect would that have on the market? Oh, a few spasms in the immediate aftermath of the Wednesday afternoon press conference, as per usual, but in the end probably not much of a net move one way or the other.

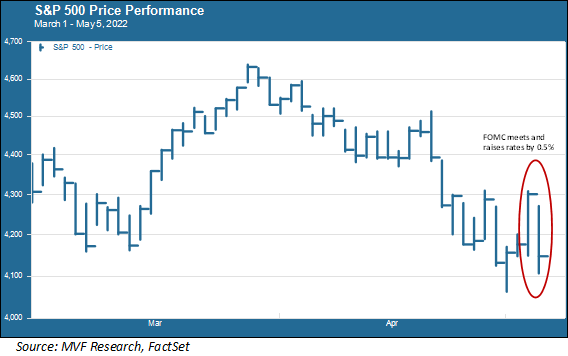

The Intraday Cyclone

Our prognostication was in one sense not too far off the mark: by the closing bell on Thursday afternoon the S&P 500 was down about half a percent from where it was on Wednesday morning – nothing out of the ordinary! In another sense, though, the intraday market moves on Wednesday and Thursday were…um…a bit more than just “a few spasms.” The chart below illustrates the ride to nowhere that took place over these two days. The S&P 500 rose three percent on Wednesday and then promptly fell 3.5 percent on Thursday.

What on earth happened to unleash a stampede of bulls in one frenzied hour of trading on Wednesday afternoon, only to have a sleuth of bears chase them far away on Thursday? It’s not as if anything unexpected happened at the FOMC meeting. The prevailing wisdom was that the Fed would raise rates by 0.5 percent. That’s what they did. The same wisdom of the crowds expected a formal announcement about the Fed beginning to reduce its balance sheet – quantitative tightening – in the very near future. So it was: the balance sheet runoff will commence on June 1 with explicit targets for monthly reductions of Treasuries and mortgage-backed securities. All of this was widely telegraphed ahead of the meeting via the usual communication channels fondly referred to as “Fedspeak,” where this or that FOMC voting member shares his or her views at some luncheon event at some gathering of economists, business types and financial journalists. So why all the intraday drama?

Bots Don’t Think, Bots Just Do

To even begin to come to terms with such a seemingly irrational two-day whirlwind it is helpful to remember what types of investors are actively trading off these types of events (hint: not portfolio managers with a long-term time horizon for the assets under their management). This short-term market is dominated by mechanized trading strategies – models powered by algorithms set to respond to outcomes of specific events. From a technological standpoint these are highly sophisticated programs incorporating leading-edge artificial intelligence and machine learning. They can process human communication modes – Twitter posts, FOMC press conferences, what have you – and distill the verbiage into zeroes and ones leading to crisp buy/sell triggers. But these aren’t human traders absorbing a piece of news, going through some cognitive gymnastics and then deciding what to do. They are machines, programmed not to think but just to do. Do, or do not, there is no try (one of the two days in question was May the Fourth, hence the egregious Yoda reference).

IF (not 75) THEN (buy, buy, buy)

At the press conference on Wednesday Fed chair Powell spoke at length, forcefully and comprehensively, about the importance of bringing inflation under control. He emphasized the underlying strength of the economy as providing a context in which rates can rise in a programmatic way without sending the economy into recession (while noting the importance of getting it right and the thin margin for error). He spoke warmly of Paul Volcker, the last Fed chair who had to battle rampant inflation, as having the courage to do the right thing when it was needed. He was specific about what sources of inflation monetary policy can address (the demand side) and what it is not equipped to do (solve supply chain problems like the lockdowns in China).

All well and good, but those trading programs apparently ignored around 59 minutes and 30 seconds of the hour-long discussion and focused like so many heat-seeking missiles on one single comment. In response to a question about whether the Fed planned to raise rates by 0.75 percent at one of its upcoming meetings, Powell replied something to the effect of “at the moment the Committee is not countenancing a 0.75 percent increase.” That’s when the buying started, because apparently the only thing the short-term trading programs wanted to know was whether rates would go up by three-quarters of a percent in June or July. If not, then Katy bar the door and let a thousand bulls run.

Wait, What?

So what about Thursday’s reversal? Well, a good night’s sleep is probably enough for the market’s collective cognitive functions to work. What exactly did we just do? it might have asked reflexively. The “not 75” outcome was supposed to signify a dovish Fed, hence the immediate buy trigger. But nothing else in Powell’s comments or the post-meeting press release suggested that the Fed is dovish. Or is it? Was that “not 75” a slip of the mask, a revealing of a more timid Fed that will lack the will to fight inflation (which would potentially be bad)? Or was that encomium to Paul Volcker, whom Jay Powell clearly holds in high esteem, a sign that, if inflation gets measurably worse, the Fed would be ready to bring out those bigger guns, including a 75 basis points hike?